- 配当性向って何?

- 配当性向の目安はどれくらい?

- 配当性向の他に注目されている指標は?

- 総還元性向もあるって聞いたけど何?

この記事ではそんな疑問にお答えしています。

配当投資を考える際には、配当性向という言葉が必ず出てきます。

配当性向は企業の配当に対する姿勢を図る指標の一つですが、聞きなれない言葉ですよね。

今回のこの記事を読むと、高配当株投資をする際の指標の一つについて理解できます。

高配当株投資をする際の罠については別で記事を書いてますので、興味があるかたはこちらからどうぞ。

>>配当取りは命取り?高配当株投資に潜む罠と安定企業選定のための判断基準

また、配当性向とともに総還元性向、DOEという指標も紹介します。

聞きなれない言葉ばかりで思わず、

と言ってしまいそうですが、なるべく分かりやすく解説しますのでぜひ最後まで読んでみてください!

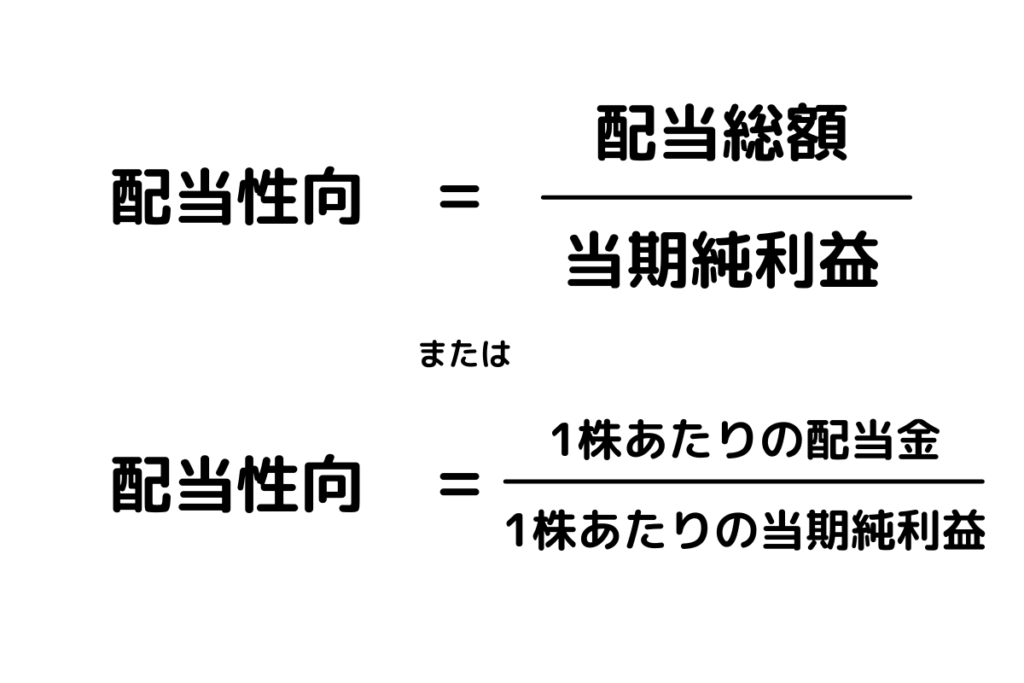

配当性向とは

配当性向とは、企業の利益に対する配当支払いの割合です。

例えば、増配最長(32年連続)銘柄の花王は、2020年度は当期利益が1260億円に対して674億円の配当金を支払っているので、配当性向は53%といった具合です。

配当性向がどの程度なのかを確認することで、企業の株主還元への姿勢が分かります。

配当性向の目安とは

配当性向の目安については、生命保険協会が行ったアンケート「生命保険会社の資産運用を通じた「持続可能な社会の実現」と「株式市場の活性化」に向けた取組について」が分かりやすいです。この中では、100名程度の機関投資家にアンケートを取っており、配当性向の投資家心理が分かります。

ー生命保険協会「「生命保険会社の資産運用を通じた「持続可能な社会の実現」と「株式市場の活性化」に向けた取組について」」、2019

水準には拘らないという回答を除くと、配当性向の目安は30~40%が望ましいという認識のようです。

配当性向は業種や企業ステージによっても異なる

配当性向は業種や企業の成長ステージによっても異なります。

例えば、大量の新規設備投資が見込まれるANAは、10年間の平均値は25%程度(2020年度除く)です。飛行機の更新等があるので、配当を低めにして内部留保をしておきたいというのは自然な考えかと思います。

また、今後売上の成長が見込まれる若い会社は、配当を出すよりも企業成長のために利益を再投資した方が効率がいいので、配当性向も低い傾向になります。

配当性向が30~40%で望ましいというのは、市場平均だということを理解しておきましょう!

企業の配当スタンスによっても配当性向が変わる

配当の原資は企業が稼いできた利益で、どのように使うかは企業側が決めます。

amazonやFacebookのように配当還元がなくても企業成長して株価上昇により株主に還元する方法もあります。また、コロナ禍のような非常時に備えて内部留保という選択肢もあります。

配当性向を公表している企業かどうか、企業の配当に対するスタンスを確認しておきましょう!

配当はちょうど親子の関係に似ています。

子どもが親から小遣いをもらうのか(配当)、親が自己投資に使って給料が上がれば(キャピタルゲインが増えれば)大きい家や外食に連れていってくれるというのと同じですね。

配当性向の他に配当関連で注目されている指標は?

配当性向は利益に対する配当割合ですが、最近ではDOEという指標も注目されています。

DOEとは「自己資本配当率」のことで、自己資本に対する配当比率のことです。

-1-1024x453.png)

配当性向とROEの掛け算で表すことが出来ます。

②-1024x144.png)

海外投資家はROE(自己資本利益率と呼ばれる)を重視しており、日本でも2014年から注目されるようになりました。

ROEが高いと、企業が効率よく収益を上げられているとみなすことが出来ます。

2014 年8月に経済産業省から公表された「伊藤レポート」の中でもROE 水準8%以上を目指すべきとされています。

ということで休憩です。

…嘘です、本題に戻ります。

自己資本の方が利益の変動よりも小さいと言われており、株主資本を分母とするDOEの方が配当性向よりも安定した指標とみなされています。

ちなみに、ROE8%目標、配当性向30~40%目標とすると、DOEは2.4%~3.2%ということになりますね。

最近では中電工や宇部興産などDOEを目標として挙げる会社も出てきているので、そういった目標を掲げた企業に投資することで、減配に対するリスクを減らすことが出来ます。

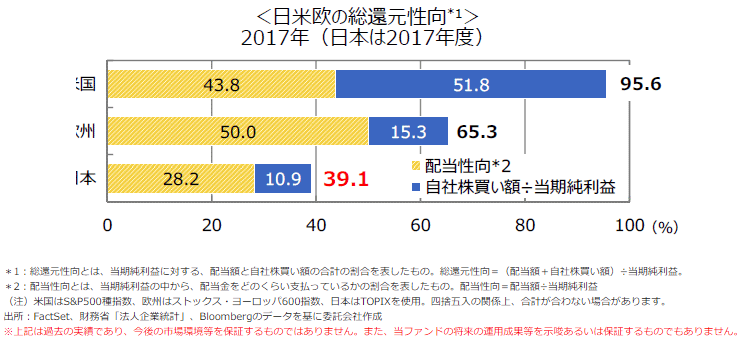

総還元性向について

配当性向に加えて、総還元性向という指標があります。

配当に加えて、自社株買いといった株主還元を纏めた指標のことです。

米国では、減配すると経営者が無能との烙印を押されてしまうため、一時的な利益の上昇が見込まれる場合には増配ではなく自社株買いを実施して経営を行います。

こちらは、日米欧の総還元性向の表です。

–

–日本は欧米に比べて総還元性向、配当性向ともにまだまだ出遅れている印象ですね。

これは裏を返せば、日本ではまだ総還元性向の余力があるとみなすことが出来ます。

纏め

配当性向は、利益に対する配当割合のことでした。配当性向が一定だと、利益が減少した場合に配当も減少することになります。

それに代わる指標としてDOE(自己資本配当率)を紹介しました。DOEを掲げている会社を見つけることで、配当性向のみを指標としている会社よりも減配リスクを下げられることを説明しました。

また、総還元性向に表されるように積極的な自社株買いの余地もまだ日本株には残されています。

こういった指標を元に、よい銘柄が見つかることを願ってます!

それでは!

-640x360.png)

のコピー-640x360.png)

-640x360.png)

-320x180.png)

-320x180.png)